Wirtschaftsleistung: Die Produktion ist im Mai gegenüber dem Vormonat um 1,2% gestiegen, im Dreimonatsvergleich (März bis Mai) lag sie um 1,4% höher als in den drei Monaten zuvor. Gegenüber dem Vorjahresmonat lag die Produktion im Mai um 1,0% höher (Destatis 07.07.25). Die Umsätze sind im Mai nach zwei Jahren Rückgang um 2,8% gegenüber dem Vormonat gewachsen, im Gastgewerbe war allerdings ein Rückgang von 7,0% zu verzeichnen (DATEV 25.06.25). Die jüngsten Konjunkturdaten sowie die finanzpolitischen Ankündigungen bekräftigen die Erwartung, dass die deutsche Wirtschaft in diesem Jahr aus ihrer Stagnationsphase herausfindet. Die neuen Abschreibungsmöglichkeiten sowie die Aussicht auf massive staatliche Investitionen dürften die Entwicklung ab Q3 spürbar ankurbeln, so dass ein Wachstum von 0,5% im laufenden Jahr und von bis zu 2,0% im kommenden Jahr zu erwarten ist (DB Research 07.07.25).

Auftragslage: Der Auftragseingang im Verarbeitenden Gewerbe ist im Mai gegenüber April um 1,4% gesunken, im Dreimonatsvergleich (März bis Mai) lag er jedoch um 2,1% höher als in den drei Monaten zuvor (Destatis 04.07.25). Der Auftragsbestand lag im April um 4,0% über dem Vorjahresniveau (Destatis 20.06.25).

Insolvenzen: Die Zahl der Unternehmensinsolvenzen ist im 1. HJ auf den höchsten Stand seit zehn Jahren gestiegen. Allerdings hat die negative Dynamik deutlich nachgelassen, der Anstieg der Insolvenzen geht zurück (Creditreform 26.06.25). Im Mai sind die Insolvenzen um 0,7% gegenüber dem Vorjahresmonat gesunken, das war der erste Rückgang im Vorjahresvergleich seit März 2023 (Destatis 13.06.25).

Preisentwicklung: Die Inflationsrate lag im Juni bei 2,0%. Das war der niedrigste Wert seit Oktober 2024. Neben den weiterhin fallenden Energiepreisen ging insbesondere der Preisauftrieb bei Nahrungsmitteln zurück. (Destatis 10.07.25). Die Inflationsrate ohne Nahrungsmittel und Energie (Kerninflation) liegt bei 2,7% (Destatis 30.06.25). Im Euroraum liegt die Inflation mit ebenfalls 2,0% exakt auf dem EZB-Ziel (DZ Bank 01.07.25).

Arbeitsmarkt: Die Arbeitslosenquote blieb zuletzt unverändert bei 6,2% (ILO-Erwerbskonzept: 3,8%) (BA 01.07.25). Weniger Unternehmen wollen Stellen abbauen, das ifo Beschäftigungsbarometer stieg im Mai um 1,5 Punkte auf 95,2 Punkte (ifo 27.06.25). Allerdings liegt das Lohnwachstum weiterhin über der Preisentwicklung und bleibt damit drückender Kostenfaktor für Unternehmen (DATEV 25.06.25).

Außenwirtschaft: Im Mai sind die deutschen Exporte gegenüber dem Vormonat um 1,4% und die Importe um 3,8% gesunken, im Vergleich zum Vorjahresmonat sind beide gewachsen (Destatis 08.07.25). Die Zolldrohungen aus den USA sind noch nicht vom Tisch, diese Unsicherheit senkt die Erwartungen der Exporteure. Die ifo-Exporterwartungen haben im Juni entsprechend leicht nachgegeben (ifo 25.06.25).

Finanzierung: Die Qualität der Bilanzen hat zuletzt zugelegt, die Eigenkapitalquote stieg in den vergangenen beiden Jahren. Darüber hinaus erwies sich der Anteil dauerhaft ertragsschwacher Unternehmen unter den mittelständischen Firmenkunden ebenfalls als rückläufig (DZ Bank 25.06.25).

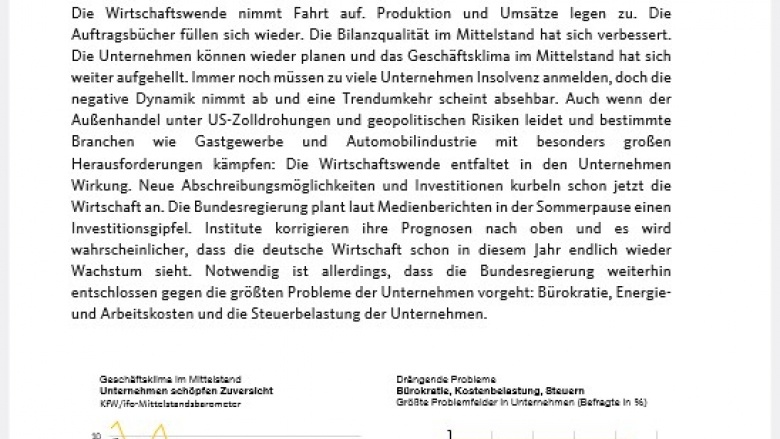

Standort Deutschland: Die aktuellen Signale der Politik wirken – entgegen den bestehenden geopolitischen Risiken – stabilisierend auf die Wirtschaft. Die Unsicherheit lässt spürbar nach: Im Juni fiel es nur noch 20,2% der Unternehmen schwer, ihre Geschäftsentwicklung zu prognostizieren. Das war den niedrigsten Stand seit April 2023 (Mai: 23,3%, April: 28,3%) (ifo 30.06.25). Insbesondere in der Industrie sinkt die Unsicherheit. Der Anteil der Unternehmen, die Schwierigkeiten bei der Planung ihrer Geschäftsentwicklung melden, fiel auf 25,8% (Mai: 31,5%). Der Mittelstand steht aber weiterhin vor großen Herausforderungen. Das größte aktuelle Problemfeld bleibt dabei die Bürokratiebelastung, 84% der Befragten bereitet dieser Aspekt derzeit Sorgen – so viele waren es noch nie (DZ Bank 25.06.25).

Geschäftsklima: Trotz des schwelenden Handelskonflikts mit den USA sowie dem Nahost-Konflikt setzt sich die Stimmungsaufhellung im Mittelstand zu Sommerbeginn fort. Ausschlaggebend ist die wachsende Zuversicht auf eine bessere Zukunft (KfW/ifo03.07.25). Die Automobilindustrie kommt jedoch nicht aus ihrem Stimmungstief (ifo 26.06.25).

Empfehlen Sie uns!